作者wen17 (祭祀風的人類)

標題Re: [請益] 炒作降息為什麼是長債噴比短債多?

時間2024-01-09 12:10:44

簡化模型 先不管未來預期利率啥的 也不管中間派息支付

假設都是到期一次給付 (實際上長期會每年有派息 但那不影響結論)

債券的年利率就是 [(期滿約定支付金額-市價)/市價 + 1]^(1/到期時間) -1

時間以年為單位

(期滿約定支付金額-市價)/市價是你的報酬率

報酬率+1 然後看剩幾年開幾次根 就是每年你的錢會變成本來幾倍

所以扣1回去就是年化利率

也就是說 如果利率是10%

同樣是期滿給你1000

一年期的現價是909

十年期的現價是386

如果今天未來的利息都變成了5% 那當然的

市場上現存的債券現價都會更改

一年期變成952 漲了4.8%

十年期變成614 漲了59.1%

其實大約就是1.59 近似於 1.048^10

當然因為長期債券中間會派息

所以實際上波動沒這麼大 不過為什麼長期債券對利息比較敏感原因是這樣

學術上叫duration

往深了說還要牽扯到對未來利息的預期 不過這就算了吧 不是來算數學的

況且說真的懂這些也不能幫你賺錢就是了 所以看看就好

※ 引述《Alison5566 (艾利森)》之銘言:

: 降息理論上應該是短期債券利率下跌吧

: 但看11月 12月的債券走勢

: 十年期公債利率跌了22.4%

: 二年期公債利率跌了16.7%

: 為什麼預期降息不是2Y跌的比10Y多?

: 想問股版各位先進的看法

--

※ 發信站: 批踢踢實業坊(web-ptt.org.tw), 來自: 31.205.109.42 (英國)

※ 文章網址: https://web-ptt.org.tw/Stock/M.1704773446.A.DD1

推 lalalahu : ???金額怎麼亂算 01/09 12:26

噓 maplefff : 痾,老實說原文是討論利殖率本身 01/09 12:26

→ maplefff : 雖然我覺得原PO對殖利率跟公債價格什麼關係 01/09 12:27

→ maplefff : 恐怖也搞不清楚 01/09 12:27

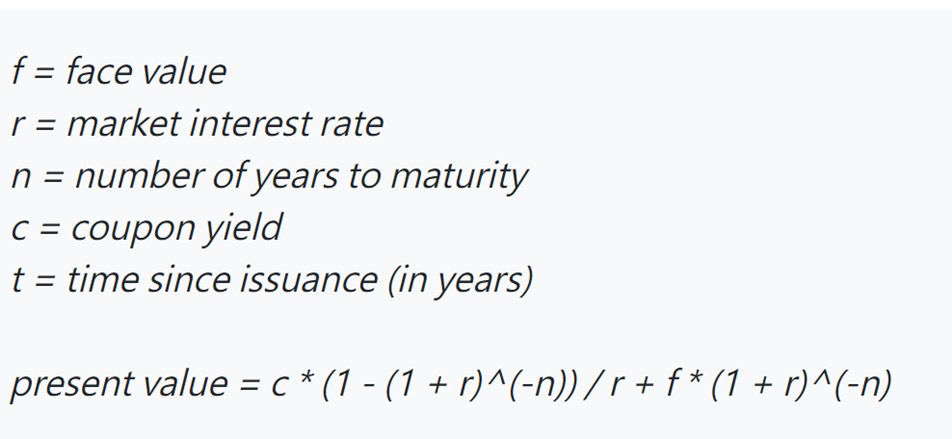

推 Muzaffer: 在包養網遇到朋友= = 01/09 12:30 推 lalalahu : 附上正確公式 01/09 12:30

→ wen17 : 按照你的公式來講 就是c=0 01/09 12:35

→ wen17 : 然後 (f-pv)^-n = r 01/09 12:36

→ wen17 : 兩者是一樣的 01/09 12:36

→ wen17 : 感謝指出疏漏 01/09 12:40

推 MIJice: 問卦:有包養SD的卦嗎 01/09 12:40 → youga : 奇怪 前篇不是在問利率漲跌了? 01/09 14:14